老齢基礎年金の受給開始年齢は、

原則65歳からですが、

本来よりも早く受け取る

「繰り上げ受給」と、

受給開始を遅らせる

「繰り下げ受給」という制度があります。

この記事では、

個々人の状況によって

年金の繰り上げと繰り下げ、

受給額はどれくらい違うのか、を

より具体的にわかりやすくお伝えします。

![]()

家電・家具のお届けレンタルサービス「かして!どっとこむ」のプログラムです。

業界トップのシェアと実績を誇るサービスで、年間通じて需要が安定しているのが特長です。

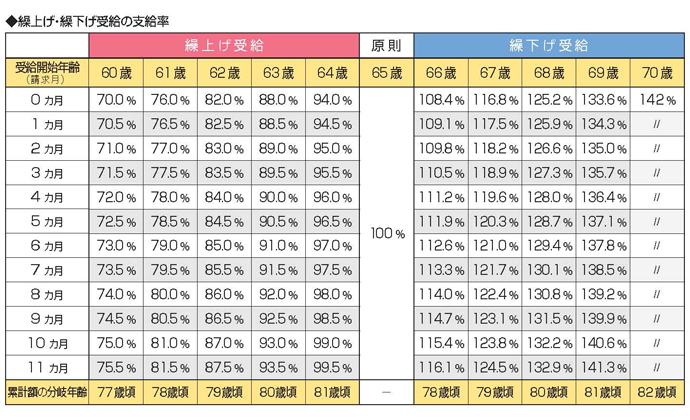

年金は一度繰り上げたら変更できません

繰り上げは

最大で5年間前倒しができ、

60歳以降の1ヶ月単位で

受給開始期間を指定できます。

でも、本来よりも早くから

年金をもらうわけですから、

満額を受け取ることはできません。

1ヶ月繰り上げるごとに

0.5%ずつ減額されます。

60歳から年金を受け取る場合、

減額率は、

30%(0.5%×60ヶ月)になってしまいます。

それと、

知っておいていただきたいのは、

一度繰り上げると

途中で変更はできず、

減額された年金を生涯、

受け取ることになることです。

![]()

17年間、お金の研究を続けたファイナンシャルアカデミーが2019年に新設した講座

実際に1億円の資産を築いた「富裕層」研究から抽出した黄金ルールと、

参加者各個人が自分のロードマップが描けるまでの知識を2.5時間で得られる講座です。

主に30〜40代をターゲットとした内容で、貯蓄や節約より資産を増やしたい人向けです。

年金の繰り上げ受給の注意点とは

減額に加え、

繰り上げには次のような注意点があります。

①繰り上げ請求を行うと、

障害者年金、寡婦年金は原則として受けられない。

②国民健康保険の任意加入、追納ができない

③65歳になるまでは、繰り上げ支給の年金か、

遺族基礎年金のいずれか一方しか受けられない

④加給年金や振替加算は繰り上げ受給ができず、

本来の受給開始年齢から支給される

年金で長生きすると「繰り上げは損」って?

繰り下げ受給も同様に、

最長で5年、66歳から1ヶ月単位で

受給開始を遅らせられます。

繰り下げをすると、

1ヶ月ごとに支給額が0.7%増額され、

5年繰り下げて

70歳から受給開始した場合は、

42%も増額された年金を、

生涯受け取れる計算です。

![]()

▼手数料が業界最安値水準!

現物最低50円(税抜)~、信用最低0円(税抜)~!

▼口座開設費が0円

その他口座管理・維持費、入金手数料※、出金手数料も0円

※クイック入金をご利用いただいた場合

▼充実の取引ツール・アプリ

初心者からプロまでさまざまなスタイルに対応した取引ツールを無料で取り揃えています。

▼NISA(少額投資非課税制度)口座にも対応

しかし、繰り下げについても以下の注意点があります。

①65歳を過ぎて繰り下げ待機中に死亡した場合、

65歳から死亡した月までの分が

「未支給年金」として遺族に支払われる。

②加給年金や振替加算は繰り下げが出来ないうえ、

繰り下げ待機中はいずれも支給されない。

③繰り下げ待機中に遺族年金などの権利が発生した場合、

その月に繰り下げの請求をするか、

さかのぼって65歳から受給かを選択できる。

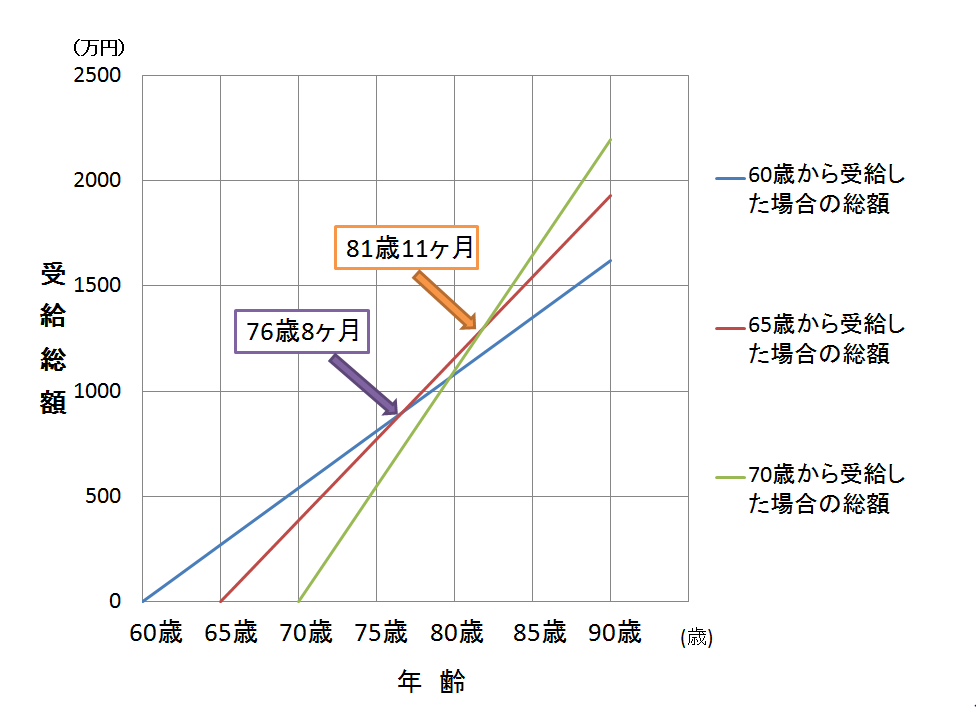

年金の繰り上げ・繰り下げの分岐点とは

結局のところ、

繰り上げや繰り下げをした場合に、

受給総額は

”何歳まで生きるか” によることなります。

繰り上げの場合

繰り上げの場合、

繰り上げた年齢よりも

16年8ヶ月以上長生きすると、

受給総額が通常受給を下回ります。

繰り下げの場合

逆に繰り下げの場合は

長生きするほど有利で

繰り下げた年齢よりも

11年11ヶ月長生きすると、

受給総額が通常受給を上回ります。

一度繰り上げや繰り下げの請求をすると

後で取り消しはできず、

支給率も生涯変わりません。

それぞれのメリットとデメリットを

よく理解したうえで、慎重に判断してください。

繰り上げの減額率と繰り下げの増額率

65歳から支給される老齢基礎年金:780,100円

(2016年度 満額を基準に)

繰り上げの減額分(1ヶ月ごとに0.5%減額)

60歳:546,070円(▲30%)

61歳:592,876円(▲24%)

62歳:639,682円(▲18%)

63歳:686,488円(▲12%)

64歳:733,294円(▲6%)

損益分岐点(繰り上げも繰り下げもしない)

65歳:780,100円(0%)

繰り下げの増額分(1ヶ月ごとに0.7%増額)

66歳:845,628円(8.4%)

67歳:911,157円(16.8%)

68歳:976,685円(25.2%)

69歳:1,042,214円(33.6%)

70歳:1,107,742円(42.0%)

一度、きちんとご確認ください!

![]()

17年間、お金の研究を続けたファイナンシャルアカデミーが2019年に新設した講座

実際に1億円の資産を築いた「富裕層」研究から抽出した黄金ルールと、

参加者各個人が自分のロードマップが描けるまでの知識を2.5時間で得られる講座です。

主に30〜40代をターゲットとした内容で、貯蓄や節約より資産を増やしたい人向けです。

最後に

僕もあと数年で

定年退職を迎える予定です。

年金の「繰り上げ」「繰り下げ」は

定年後の最重要課題であると考えています。

どちらがいいのかは、

その時の個々人の状況にもよりますが、

僕の場合も、正直、

その時になってみないと

判断できないと思います。

できれば、

65歳までは働きたいと考えています。

でも、ひとつだけ思うのは、

長生きすると繰り上げは損、

繰り下げは得になるとは言いますが、

人はいつまで生きれるのかは、

誰にもわかりません。

70歳までの繰り下げは、

老齢基礎年金 780,100円の142%の

1,107,742円を生涯もらえるというのは、

正直すっごく魅力ですが、

それまでに死んでしまうかもしれません。

遺族配偶者にはいいのかもしれませんが・・・。

僕もそこまで

長生きする自信がありません:^^;

いずれにしても、

僕は1961年生まれですが、

どの選択がいいのかは、

今はあまりわかりません。

でも、それまでに情報と知識を蓄積して、

その時になって、自分に一番有利な選択はどれなのかを

学習しながら、ベストな選択ができればと思っています。

![]()

DMMコミックレンタルは業界最安級の1冊95円からの宅配レンタルサービスです!

取り扱いタイトルは1.6万以上あり、不朽の名作から最新の話題作まで豊富にあります。

電子書籍で購入するより、マンガ喫茶に行くより、お得にマンガが読めるサービスです。

![]()

帰宅後、靴にシュッとするだけで翌朝すっきりニオイケア

独自処方の天然パウダーがニオイ菌を除菌・消臭、革靴・運動靴等全ての靴で使用可能です!

◆こんな記事も読まれています

コンビニで消化の良い食べ物を7つ!買うならこれがオススメ!!

税務署へ相談電話するメリットとデメリット!でも、したほうがいい3つの理由

宅配便をコンビニで発送!その料金と正しいやり方を伝授します!!

【知らないと損】年金の損をしないもらい方!加給年金、繰り下げ年金(若い人も必見!)

不妊治療の費用は医療費控除で戻ります!その申請方法と返還金額はいくらなの!

加給年金と振替加算の違い!加給年金の対象条件と加算内容とは?

サラリーマンの節税!所得控除で税金を安くする仕組みを伝授!!

個人事業者が経費で落とす!確定申告で自宅の家賃やキャバクラ代さえも??

医療費控除の留意ポイント!10万円以下でも控除が受けられる方法とは??

遺族年金をもらうための条件は?妻が夫と離婚や死別した場合にもらえる金額は??

![]()

ゲーム買取のグッズキングです。

本体やソフト、周辺機器からレトロゲーム含めて高価買取しております

![]()

DMMコミックレンタルは業界最安級の1冊95円からの宅配レンタルサービスです!

取り扱いタイトルは1.6万以上あり、不朽の名作から最新の話題作まで豊富にあります。

電子書籍で購入するより、マンガ喫茶に行くより、お得にマンガが読めるサービスです。

![]()

1 180,000本以上の動画が見放題、最新レンタル作品もぞくぞく配信

2 動画だけでなく、電子書籍も1つのアプリで楽しめる、マンガ、ラノベ、書籍、雑誌など豊富なラインナップ

3 毎月1,200円分のポイントが貰える

最新作の視聴や書籍の購入に利用可能

◆31日間無料トライアルの特典◆

1 見放題作品が31日間無料で視聴可能、最新作はレンタル配信(個別課金)となります。

2 600円分のポイントプレゼント:DVD・ブルーレイよりも先行配信の最新作、放送中ドラマの視聴や

最新コミックの購入に使用可能。

3 追加料金なく、80誌以上の雑誌が読み放題