勤務先で企業年金に加入した人は、

退職時にまとめて一時金として受け取るか、

年金として分割で受け取るかを選ぶことができます。

税金面だけを考えるのであれば、

一時金で受け取るほうが有利ですね。

「退職所得控除」という税制優遇があり、

退職金の一部が非課税になるためです。

この記事では、

退職時の諸条件により、

退職金で受けとるのか、

年金で受けとるのか、

どちらが有利になるのかを、

具体的にわかりやすくご説明します。

![]()

家電・家具のお届けレンタルサービス「かして!どっとこむ」のプログラムです。

業界トップのシェアと実績を誇るサービスで、年間通じて需要が安定しているのが特長です。

所得税額の計算式とは

一時金で受け取る所得税額の計算式は、

①課税退職所得金額 = (退職金の額 - 退職所得金額②)× 1/2

②退職所得金額は、勤続年数に応じて

20年以下:40万円×勤続年数

20年超 :800万円+70万円×(勤続年数-20年)

退職所得控除額は、

勤続20年までは1年につき40万円、

勤続20年超は70万円アップします。

③所得税額 = ① × 所得税の税率④ - 控除額⑤

④所得税の税率と⑤控除額は

・195万円以下 :5%(控除額0円)

・195万円超~330万円以下:10%(控除額97,500円)

・330万円超~695万円以下:20%(控除額427,500円)

・695万円超~900万円以下:23%(控除額636,000円)

・900万円超~1800万円以下:33%(控除額1,536,000円)

・1800万円超~4000万円以下:40%(控除額2,796,000円)

この非課税枠(退職所得税控除額)は、

勤続年数が長いほど大きくなり、

大学卒業から60歳まで38年勤め上げた人の場合、

退職金は2,060万円まで非課税で受け取れます。

役員などの場合(勤務期間が5年以下の場合)は、

役員などとしての勤務期間が5年以下の場合、

退職金から退職所得控除額を差し引いた額の全額が、

課税対象額となります。

退職前の数年分だけ役員を務めたという人は、

税額が大幅に増える可能性もあるので、

要注意です。

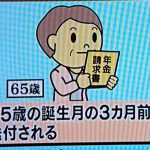

退職所得控除を受けるには

退職所得控除を受けるには、

退職金が支払われる前に、勤務先に

「退職所得の受給に関する申告書」を

提出する必要があります。

提出しなかった場合は、

退職金の一律20.42%が源泉徴収されているので、

翌年に確定申告をして税金の還付を受けます。

また、

年の途中に退職して再就職していない人は

所得税を払いすぎていることが多いので、

確定申告をして取り戻しましょう!

![]()

▼手数料が業界最安値水準!

現物最低50円(税抜)~、信用最低0円(税抜)~!

▼口座開設費が0円

その他口座管理・維持費、入金手数料※、出金手数料も0円

※クイック入金をご利用いただいた場合

▼充実の取引ツール・アプリ

初心者からプロまでさまざまなスタイルに対応した取引ツールを無料で取り揃えています。

▼NISA(少額投資非課税制度)口座にも対応

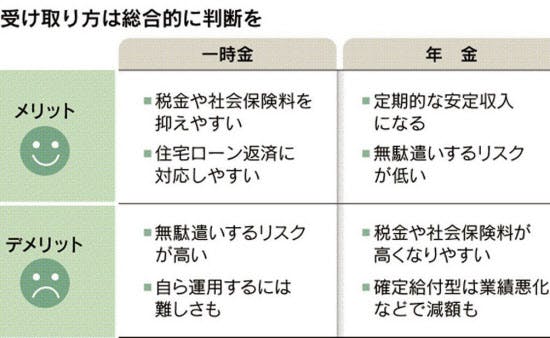

一時金と年金はどちらが有利なの?

企業年金を

年金払いで受け取る場合には、

その所得を雑所得として、

公的年金と合算して税金を計算します。

年金払いで受け取った場合も

「公的年金控除」という

非課税枠が設定されていますが、

年金の場合、

定年後の所得が増えるため、

所得額から計算される国民健康保険料や

所得税などの負担額も増える場合があります。

また、全額を年金で受け取ると

税金負担が増える場合もあるのですよ。

例題で見てみましょう!

(例)

2年前に退職したAさん(67歳)、同じ年の専業主婦の妻と2日暮らし、

老齢厚生年金は年額200万円

一時金の場合

①退職後の年金収入:200万円

②所得金額 :80万円

③国民健康保険 :87,936円

④本人の介護保険料:53,280円

⑤課税所得 :0円

⑥所得税 :0円

⑦住民税 :0円

⑧負担額 :141,216円(③+④+⑥+⑦)

⑨手取り額 :1,858,784円(①-⑧)

![]()

ゲーム買取のグッズキングです。

本体やソフト、周辺機器からレトロゲーム含めて高価買取しております

年金(年額80万円)の場合

①退職後の年金収入:280万円

②所得金額 :160万円

③国民健康保険 :205,176円

④本人の介護保険料:86,640円

⑤課税所得 :548,000円

⑥所得税 :27,975円

⑦住民税 :64,700円

⑧負担額 :384,491円(③+④+⑥+⑦)

⑨手取り額 :2,415,509円(①-⑧)

手取り金額の差額は

結果として、比べてみると

年金収入は80万円も多いのに、

手取り額の差は約56万円になってしまうのですね。

![]()

17年間、お金の研究を続けたファイナンシャルアカデミーが2019年に新設した講座

実際に1億円の資産を築いた「富裕層」研究から抽出した黄金ルールと、

参加者各個人が自分のロードマップが描けるまでの知識を2.5時間で得られる講座です。

主に30〜40代をターゲットとした内容で、貯蓄や節約より資産を増やしたい人向けです。

定年後のマネープラン

企業年金の受け取り方の損得は、

金額だけで判断できません。

定年後の人生設計も含めた

全体的なパフォーマンスの中で、

どちらの方式が自分に合っているのかを

考える必要があります。

一時金と年金で受け取る割合を

自分で判断できる場合もあるので、

勤務先の企業年金担当者に

年金の内容や受け取り条件などを

確認しておきましょう。

一時金で受け取れば、

一度にまとまった額を手にできるので、

ローンの一括返済や住宅のリフォームなどの

大型出費に充てることができます。

その反面、

自分で資産管理や運用を行い、

老後に備えて資金を計画的に

使っていかなければなりません。

厚生年金基金の運営状況も調べましょう!

年金で受け取れば、

お金が定期的に振り込まれますので、

老後の安定収入が得られるのが魅力ですね。

ただし、

もし企業年金を運営する

会社や基金が破綻した場合、

予定通りに年金を受け取ることが

できなくなるリスクもあります。

特に近年、問題になっているのが、

「厚生年金基金」です。

厚生年金基金は、

厚生年金の一部を国に代わって運営し、

企業独自の給付を上乗せしていますが、

運営難に陥って代行返上や

解散する基金が続出しています。

こうした基金では今後も

独自の上乗せ給付もできなくなる可能性もああります。

自分が加入する企業年金の運営状況も、

事前調べておくのがいいと思いますよ。

![]()

アマゾン・東急ハンズ売上第1位

累計販売個数1,300万個突破!

ダニの専門機関「日革研究所」が研究開発した『ダニ捕りロボ』は「おびき寄せるだけではなく、乾燥までさせ

る」世界初の捕獲方式。

1)大量捕獲

商品の内部にダニが好む誘引剤を仕込んでおり、

布団等の奥に潜り込んだチリダニ・ツメダニ等を引き寄せます。

2)弱点「乾燥」で退治

ダニは約80%が水分!

誘引剤中の吸湿性セラミックがダニの体表等に付着し水分を奪い退治します。

最後に

繰り返しになりますが、

①税金面だけで考えると、退職金で受け取るのが有利です。

②年金方式は老後の安定収入が得られるのが利点です。

③定年後のマネープラン全体を考えたうえで判断しましょう!

僕もあと数年で

定年退職を迎える予定です。

でもその退職時の状況はいまはわかりません。

現在は、4人家族で

僕の嫁は僕の被保険者に入っています。

妻は短大卒で、出産直前まで

厚生年金に7年半加入していました。

子供たち2人もすでに働いていて、

各々の健康保険に加入しています。

典型的な日本の中流家庭家庭だと思います。

僕はこれから定年を迎えるにあたって、

その時の待遇というか、

状況はわからないのですが、

事前に定年退職に関連する情報を調査して、

何が有利で、何を選択すべきなのか、を

見極めたいと考えています。

だからあなたも

僕と同じような境遇であるならば、

できるだけ知識を蓄えるようにしてください。

知らないということは罪であり、

損失であると僕は思います。

だから、あたなは事前の準備を怠らずに、

定年退職による退職金、年金だけでなく、

社会保険、所得税他、

いろんな諸条件がありますので、

そこのところのトータル的な

マネープランをぬかりなく、

後になって後悔しないような

ベストな選択をしてください♪

![]()

DMMコミックレンタルは業界最安級の1冊95円からの宅配レンタルサービスです!

取り扱いタイトルは1.6万以上あり、不朽の名作から最新の話題作まで豊富にあります。

電子書籍で購入するより、マンガ喫茶に行くより、お得にマンガが読めるサービスです。

![]()

帰宅後、靴にシュッとするだけで翌朝すっきりニオイケア

独自処方の天然パウダーがニオイ菌を除菌・消臭、革靴・運動靴等全ての靴で使用可能です!

◆こんな記事も読まれています

コンビニで消化の良い食べ物を7つ!買うならこれがオススメ!!

税務署へ相談電話するメリットとデメリット!でも、したほうがいい3つの理由

宅配便をコンビニで発送!その料金と正しいやり方を伝授します!!

【知らないと損】年金の損をしないもらい方!加給年金、繰り下げ年金(若い人も必見!)

不妊治療の費用は医療費控除で戻ります!その申請方法と返還金額はいくらなの!

加給年金と振替加算の違い!加給年金の対象条件と加算内容とは?

サラリーマンの節税!所得控除で税金を安くする仕組みを伝授!!

個人事業者が経費で落とす!確定申告で自宅の家賃やキャバクラ代さえも??

医療費控除の留意ポイント!10万円以下でも控除が受けられる方法とは??

遺族年金をもらうための条件は?妻が夫と離婚や死別した場合にもらえる金額は??

![]()

ゲーム買取のグッズキングです。

本体やソフト、周辺機器からレトロゲーム含めて高価買取しております

![]()

DMMコミックレンタルは業界最安級の1冊95円からの宅配レンタルサービスです!

取り扱いタイトルは1.6万以上あり、不朽の名作から最新の話題作まで豊富にあります。

電子書籍で購入するより、マンガ喫茶に行くより、お得にマンガが読めるサービスです。

![]()

1 180,000本以上の動画が見放題、最新レンタル作品もぞくぞく配信

2 動画だけでなく、電子書籍も1つのアプリで楽しめる、マンガ、ラノベ、書籍、雑誌など豊富なラインナップ

3 毎月1,200円分のポイントが貰える

最新作の視聴や書籍の購入に利用可能

◆31日間無料トライアルの特典◆

1 見放題作品が31日間無料で視聴可能、最新作はレンタル配信(個別課金)となります。

2 600円分のポイントプレゼント:DVD・ブルーレイよりも先行配信の最新作、放送中ドラマの視聴や

最新コミックの購入に使用可能。

3 追加料金なく、80誌以上の雑誌が読み放題